Wie wird sich der Wohnungsmarkt entwickeln? Diese Frage stellen sich derzeit viele Marktakteure, die sich mit dem Wohnungsmarkt in Deutschland und im Speziellen in der Stadt München beschäftigen. Eine zeitgenaue Prognose der Entwicklung der Wohnungspreise in München ist dabei jedoch sehr schwierig, da diese von einer Vielzahl von Einflusskriterien abhängt.

Im Folgenden werden die aktuell konkurrierenden preisbestimmenden Faktoren und deren absehbare Entwicklung beschrieben. Anschließend wird betrachtet, was seit dem Ausbruch des Ukrainekriegs tatsächlich mit den Preisen für Neubau- und Bestandswohnungen und Häusern in Deutschland und München passiert ist. Zudem wird eine Einschätzung abgegeben, wie es weitergeht.

Preisbestimmende Faktoren Wohnungsmarkt: Wer gewinnt das Seilziehen?

Derzeit bestimmen verschiedene Einflüsse das Geschehen auf den Wohnungsmärkten. Einige dieser Faktoren wirken sich positiv auf die Preise am Wohnungsmarkt aus, andere wiederum führen zu sinkenden Preisen. Die fünf wichtigsten, zum Teil gegensätzlich wirkenden Kräfte, werden im Anschluss näher beleuchtet.

Zinsen

Die gestiegenen Bauzinsen erhöhen die Finanzierungskosten (Kapitaldienst) und lassen damit weniger Spielraum für Immobilienkäufer. Diejenigen Interessenten, die auf einen großen Finanzierungsteil angewiesen sind, müssen sich nach günstigeren Alternativen umsehen oder von einem Kauf vorerst Abstand nehmen.

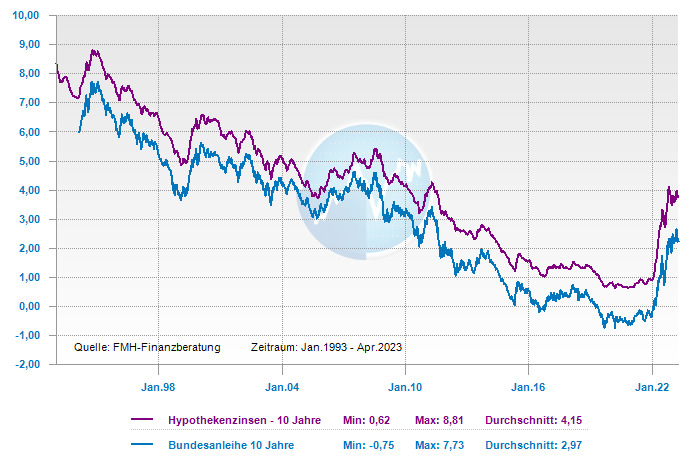

Hierbei ist auch ein wichtiger psychologischer Effekt nicht zu vernachlässigen: Durch die Niedrigzinsen der vergangenen Jahre empfinden viele das aktuelle Zinsniveau als sehr hoch. Die folgende Grafik illustriert den Verlauf von 10-jährigen Hypothekenzinssätzen seit 1993:

Dabei zeigt sich, dass sich das Zinsniveau im historischen Vergleich normalisiert. Das Tempo der Zinsveränderung ist jedoch so hoch wie noch nie.

Wo sich die Zinsen hinbewegen, ist aktuell ungewiss. Die derzeit weitläufigste Meinung ist, dass Leitzinserhöhungen bei den Verbraucherzinsen mittlerweile eingepreist wurden. Aufgrund der noch mauen Wirtschaftslage (Stagnation des BIP in Q1 2023) scheinen die Renditen für Staatsanleihen erst einmal nicht weiter zu steigen, was in letzter Zeit zu einer Stabilisierung der Hypothekenzinsen geführt hat.

Allerdings hält sich die Kerninflation in der Eurozone hartnäckig (5,7%, März 2023). Aus diesem Grund ist es unwahrscheinlich, dass der Leitzins zeitnah gesenkt wird. Bezieher von Immobilienkrediten sollten sich daher langsam wieder an das vorherrschende Zinsniveau gewöhnen und die vergangenen Niedrigzinsjahre als historischen Ausreißer betrachten.

Inflation

Die Auswirkung der Inflation auf Immobilienpreise ist nicht eindeutig. Einerseits richtet die Europäische Zentralbank (EZB) ihre Zinspolitik auf die Inflation in der Eurozone aus. D.h. je höher und hartnäckiger die Inflation, desto höher die Wahrscheinlichkeit für ein erhöhtes Zinsniveau mit den oben beschriebenen Effekten für die Entwicklung des Wohnungsmarktes. Andererseits führt Inflation per Definition zu einer Entwertung von Bargeld und kann vornehmlich durch Realgüter (z.B. Immobilien, Aktien) aufgefangen werden. Auch wenn Festgeldzinsen von 3% p.a. oder Staatsanleihen mit bis zu 4% p.a. verlockend erscheinen, so verliert der Anleger bei einer Inflation im mittleren einstelligen Bereich dennoch real Geld. Vor allem aber führt Inflation über die Zeit zu höheren Lohn- und Materialkosten, was die Baukosten von Neubau-Wohnimmobilien steigert. Dies erleben wir derzeit in größerem Ausmaß.

Weiterführende Informationen dazu finden sich in unserer Publikation Auswirkung von Inflation und Zinsen: Die Entwicklung des Immobilienmarkts am Beispiel München, die wir im Januar 2023 veröffentlicht hatten.

Die Inflation scheint zwar langsam abzuklingen, allerdings hat sie sich durch Zweitrundeneffekte (z.B. Lohnerhöhungen) auf einem hohen Niveau verfestigt. Die EZB muss nun mit überlegten Schritten den Tanz auf der Rasierklinge aufführen, um zwischen Geldwertstabilität (Inflation) und Finanzmarktstabilität (Bankensystem) einen guten Kompromiss zu finden. Es ist wohl damit zu rechnen, dass die Inflation die Wirtschaft noch über das Jahr 2023 hinaus beschäftigt. Vordergründig paradox: Je besser die deutsche Wirtschaft laufen wird, desto mehr wird das Thema Inflation auf den Schreibtischen der Wirtschaftszeitungen, Politiker und Ökonomen bleiben. Je länger diese Phase andauern wird, desto intensiver sollten sich Investoren damit beschäftigen, was sie mit Ihren Bargeldbeständen machen, um keine allzu großen Vermögensverluste zu erfahren.

Sentiment „Kauflaune“ – Unsichere (globale) Wirtschaftsaussichten

Unsicherheit und trübe Wirtschaftsaussichten vermindern die Kauflaune. Dies gilt nicht nur für die klassischen Konsumgüter, sondern auch für Investitionsgüter. Zwar ist durch die geringe Arbeitslosigkeit und den Fachkräftemangel die Sorge vor Jobverlusten geringer als bei vergangenen Krisen, jedoch zeigt sie sich in der Zurückhaltung der Konsumenten beim Geldausgeben. Der ifo Geschäftsklimaindex als einer der führenden Frühindikatoren zeigt Stand März 2023 nunmehr zum sechsten Mal in Folge eine positive Erwartung der Geschäftsentwicklung an, was auf eine allmähliche wirtschaftliche Erholung hindeutet. Ein ähnliches Bild bietet der Konsumklimaindex des Marktforschungsinstituts GfK, der sich Stand April 2023 zum siebten Mal in Folge verbessert hat, mit einem zuletzt deutlichen Anstieg.

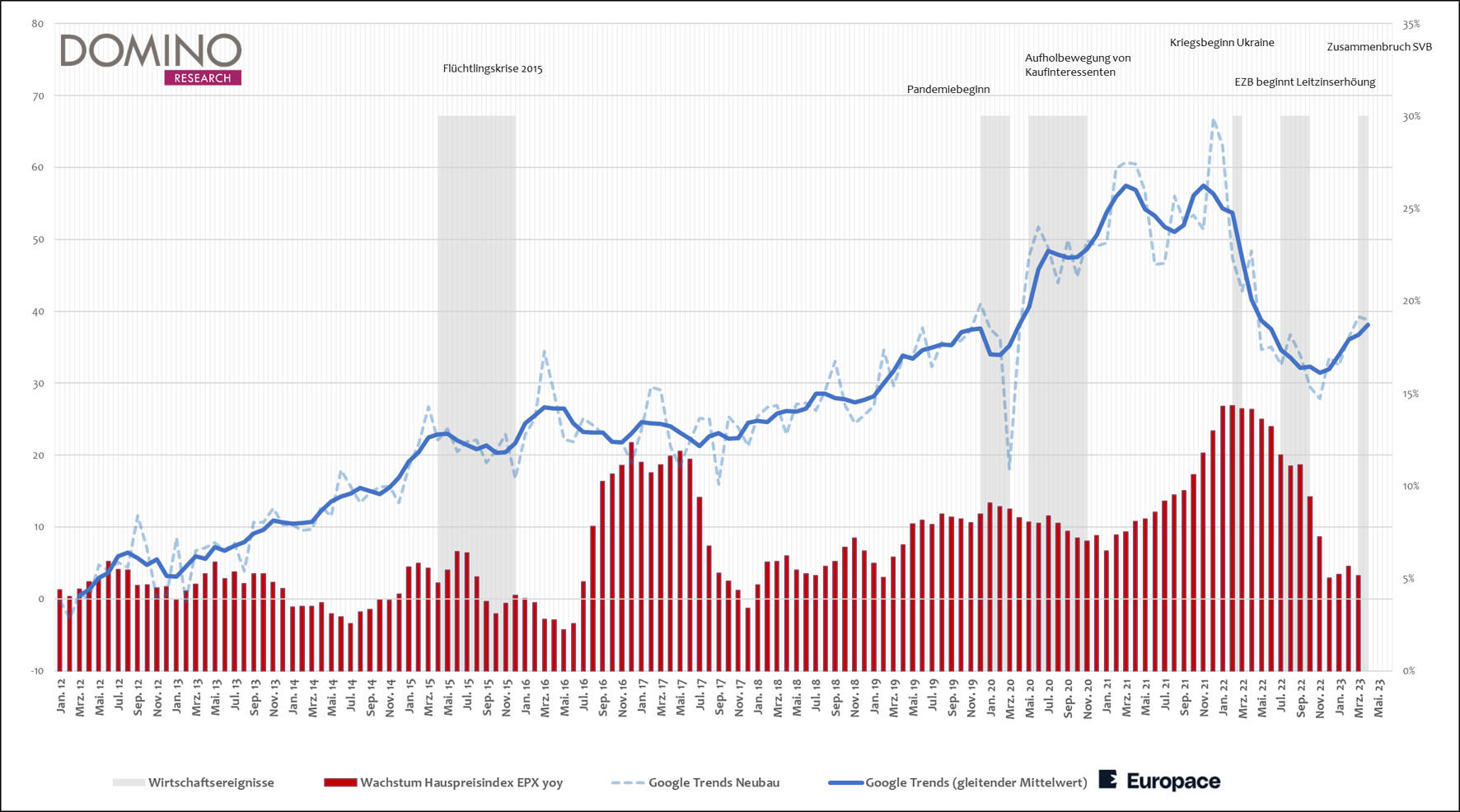

In einer kürzlich gemeinsam veröffentlichten Studie mit Prof Dr. Tobias Just wurden verschiedene Stimmungsindikatoren entworfen, die auf dem Google-Suchinteresse basieren. Da sich Käufer vor dem Kauf einer Immobile üblicherweise ausführlich über den Wohnungsmarkt informieren, deutet ein gestiegenes Suchinteresse auf eine zukünftig steigende Nachfrage nach Wohnungen hin, und umgekehrt.

Die anschließende Grafik zeigt einen Google-Suchindex basierend auf den Begriffen Neubau kaufen + Neubaukompass + Neubauhaus + Neubauwohnung + Neubau Haus + Neubau Wohnung. Gegenübergestellt ist der EPX Hauspreisindex für Neubau in rollierenden Jahreswachstumsraten.

Auch wenn die Daten noch mit Vorsicht gedeutet werden sollten, lässt sich eine Tendenz zu zurückkehrendem Suchinteresse erkennen. Üblicherweise deutet erhöhtes Suchinteresse mit einigen Monaten Vorlauf auf künftig steigende reale Nachfrage hin. Die Daten wurden saisonal bereinigt, die typische Frühjahrsbelebung also adjustiert.

Wohnraum: Angebot vs. Nachfrage – Nachfrageüberhang nimmt stetig zu

Fundamental bestimmt sich die Entwicklung des Wohnungsmarktes durch die vorherrschende (Dis-) Balance zwischen verfügbarem Wohnraum und nachgefragtem bzw. benötigtem Wohnraum. Dies ist keine neue Erkenntnis.

Vor allem in den Schwarmstädten herrscht Wohnraummangel. Die Nachfrage steigt insbesondere durch Binnenmigration von Inländern als auch durch Flüchtlingszuströme (nicht zuletzt durch den Ukrainekrieg und andauernde Unruhen im Nahen Osten). Die Anzahl an Flüchtlingen ist mittlerweile mit den Zahlen aus dem Rekordjahr 2015 zu vergleichen.

Aufgrund der hohen Zinsen und genereller Verunsicherung herrscht derzeit allerdings eine starke Kaufzurückhaltung. Es lässt sich deutlich beobachten, wie der Nachfragedruck auf Mietwohnungen ausweicht und damit noch stärker zunimmt als in den vergangenen 5 Jahren. Die Wohnungssuche in Städten wie München oder Berlin gleicht mehr einem Lotteriespiel als einer geordneten Suche nach Wohnraum.

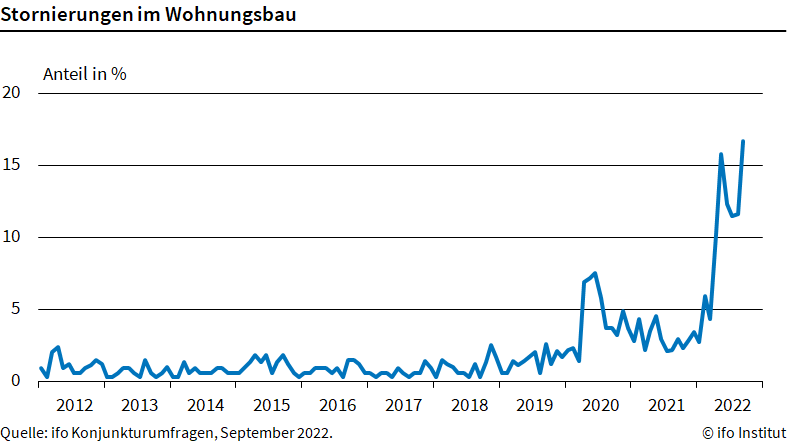

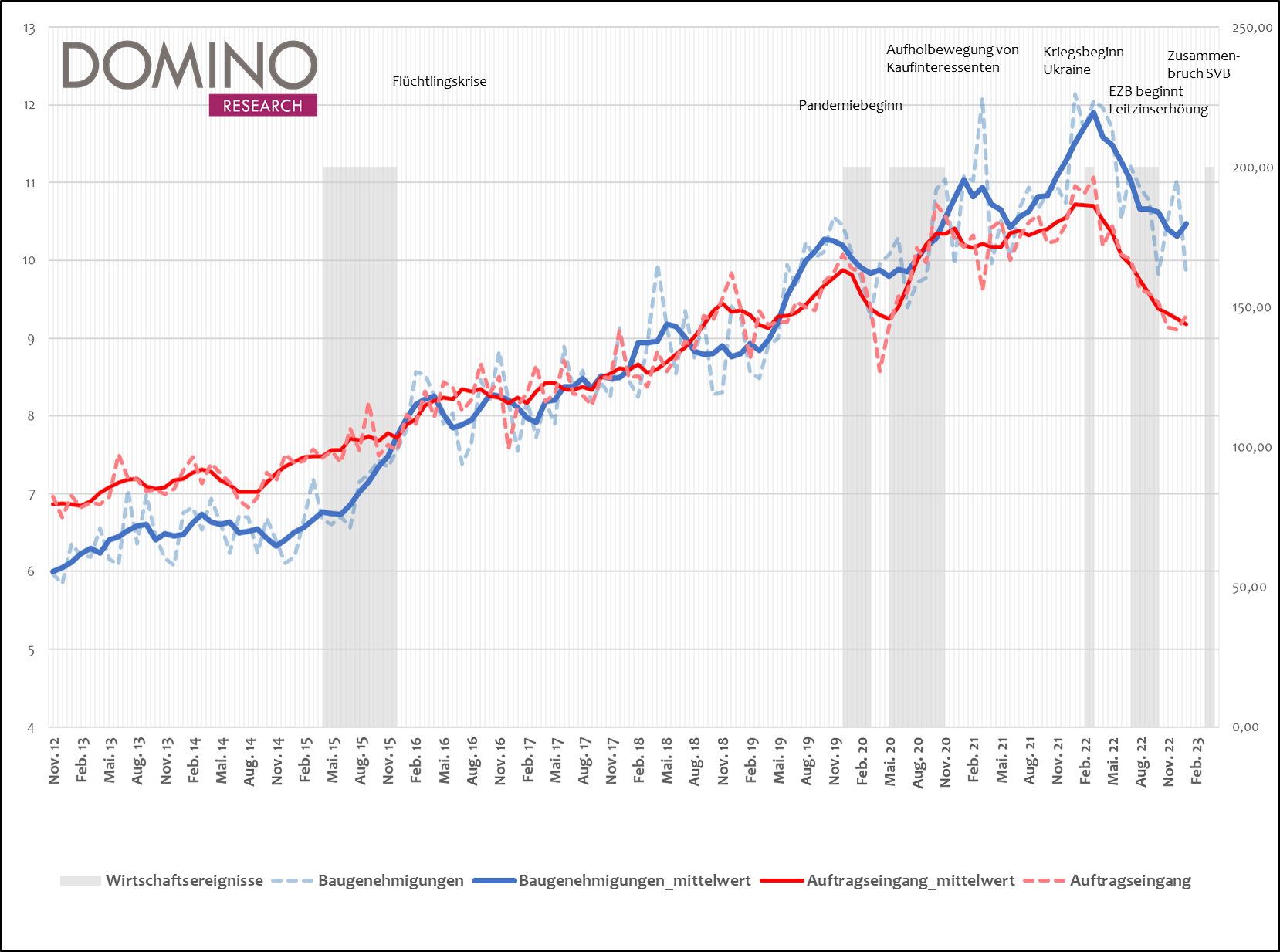

Auf eben diese Kaufzurückhaltung reagieren Bauträger und Projektentwickler seit dem vergangenen Jahr ebenfalls mit Zurückhaltung, was sich in einem starken Rückgang von Auftragseingängen im Bauhauptgewerbe zeigt. Die folgenden beiden Grafiken zeigen die Entwicklung der Baugenehmigungen und des Auftragseingangs (Quelle: Deutsche Bundesbank) sowie die Stornierungen im Wohnungsbau (Quelle: ifo Institut).

Hier kann mit absoluter Sicherheit gesagt werden, dass es zu einer akuten Angebotsverknappung kommen wird. Diese zeigt sich aufgrund der langen Herstellungszeit von Wohnraum allerdings erst verzögert. Wir rechnen damit, dass der Wohnungsmarkt die Angebotsknappheit erst ab Anfang 2024 vehement spüren wird. Diese Angebotslücke zu schließen wird voraussichtlich mehrere Jahre dauern. Die Gründe hierfür sind der Mangel an Fachkräften, Bauraum und langwierige Genehmigungsprozesse.

Politische Einwirkung auf den Wohnungsmarkt

Die politischen Einwirkungen auf den Wohnungsmarkt sind divers und zum Teil sehr umstritten. Die Politik versucht mit ihren Eingriffen mehr Gerechtigkeit und Bezahlbarkeit von Wohnraum zu schaffen, schürt jedoch vornehmlich Unsicherheit, die sich in geringerer Bautätigkeit niederschlägt und damit das genaue Gegenteil bewirkt von dem, was eigentlich nötig wäre – schlichtweg mehr Wohnraum zu schaffen.

Insbesondere Eingriffe in den Mietmarkt wurden z.B. durch das Gesetz zur Mietpreisbremse in angespannten Wohnungsmärkten oder dem mittlerweile gerichtlich gekippten Berliner Mietendeckel verabschiedet. Oberflächlich entlasten diese Maßnahmen zwar den Mietmarkt, fundamental wird die Wohnungsknappheit jedoch verschärft.

Auch die forcierte Energiewende hinterlässt Ihre Spuren am Wohnungsmarkt. Strengere Auflagen werden über das Gebäudeenergiegesetz (GEG) an den Neubausektor weitergegeben und verteuern damit per Gesetz die Herstellkosten von Immobilien.

Derzeit hängt der Entwurf des Heizgesetzes wie ein Damoklesschwert über der Immobilienbranche und über Immobilieneigentümern. In der Diskussion steht, ob bzw. wann in älteren Gebäuden durch fossile Brennstoffe betriebene Heizungen ersetzt werden sollen.

Vor allem ältere Bestandsgebäude könnten empfindlich davon getroffen werden. Dabei wird die Frage, wie mit fossilen Heizquellen in Eigentumshäusern mit mehreren Parteien umgegangen wird, vermutlich zur ständigen Arbeitsbeschaffungsmaßnahme für örtliche Gerichte. Was z.B. passiert, wenn sich eine einzelne Eigentumspartei innerhalb eines Mehrfamilienhauses aufgrund von Alter oder fehlenden finanziellen Mitteln gegen eine Heizungssanierung stemmt?

Mit ziemlicher Sicherheit kann davon ausgegangen werden, dass sich die Baukosten durch politische Einflüsse weiter erhöhen werden.

Aus den beschriebenen Gründen dürfte der Mietmarkt in Städten wie München mit sehr hoher Wahrscheinlich noch umkämpfter werden. Es sollte damit gerechnet werden, dass die Gesetzgebung auf die stark steigenden Mietpreise mit einer weiteren Verschärfung der Mietpreisbremse reagieren wird. Wenn diese Maßnahme nur wenig Wirkung zeigt, wie bereits in den vergangenen Jahren der Fall, muss man davon ausgehen, dass die Mieten weiter rapide steigen und eben dieses Wachstum auf absehbare Zeit auch anhalten wird.

Wie hat sich der Wohnungsmarkt seit Kriegsbeginn & Zinserhöhung tatsächlich entwickelt? – Der Crash bleibt aus

Wohnungsmarkt Deutschland

14 Monate nach Kriegsausbruch und ca. ein Jahr nach der Zinswende darf wohl festgehalten werden, dass der so häufig herbeigeredete, von Manchen fast schon herbeigesehnte Immobiliencrash bislang ausgeblieben ist.

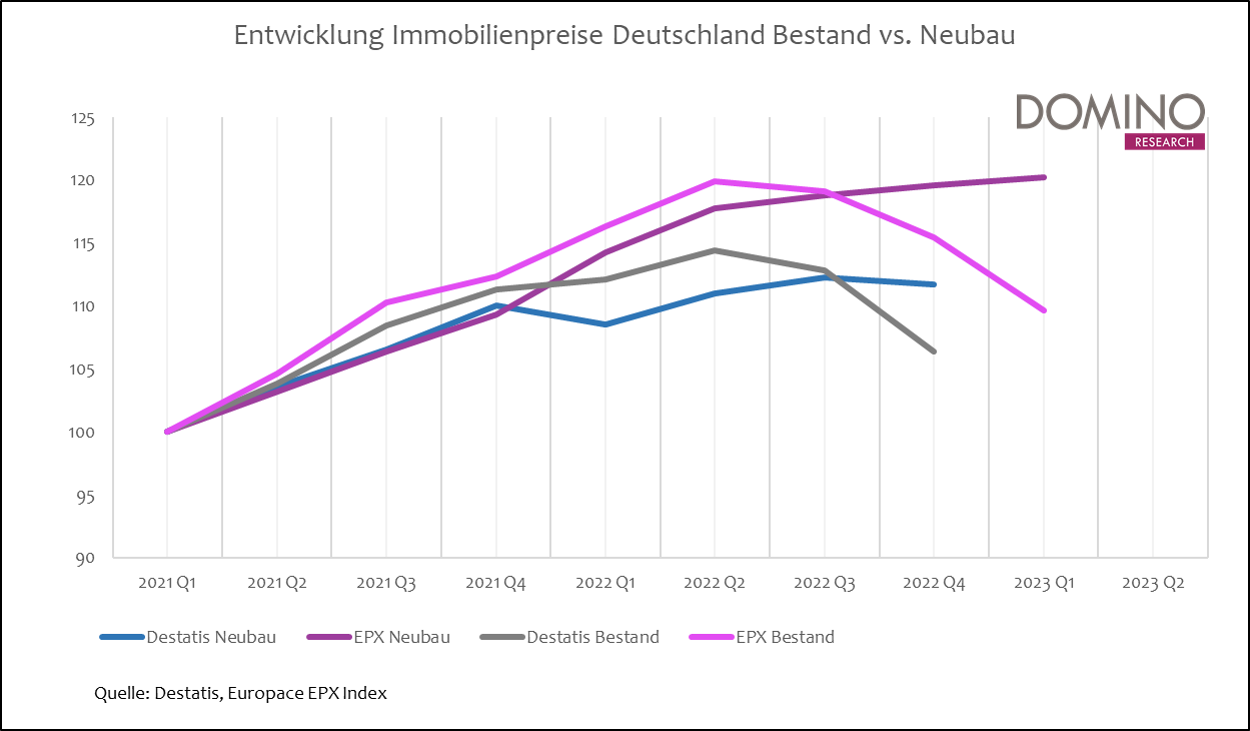

Die folgende Grafik stellt die ausgewiesene Preisentwicklung nach Angabe von Destatis (Statistisches Bundesamt) und Europace (Deutschlands größte Plattform für Kreditvermittlung) dar. Hierbei lässt sich ein klarer Unterschied zwischen Bestand und Neubau erkennen:

- Bestandsimmobilien sind je nach Messung seit ihrem Höchststand in Q2 2022 um 7% (Destatis bis Q4 2022), bzw. 8,5% (Europace bis Q1 2023) gefallen.

- Neubauimmobilien sind im selben Zeitraum um 0,6% (Destatis) bzw. 2,1% (Europace) gestiegen.

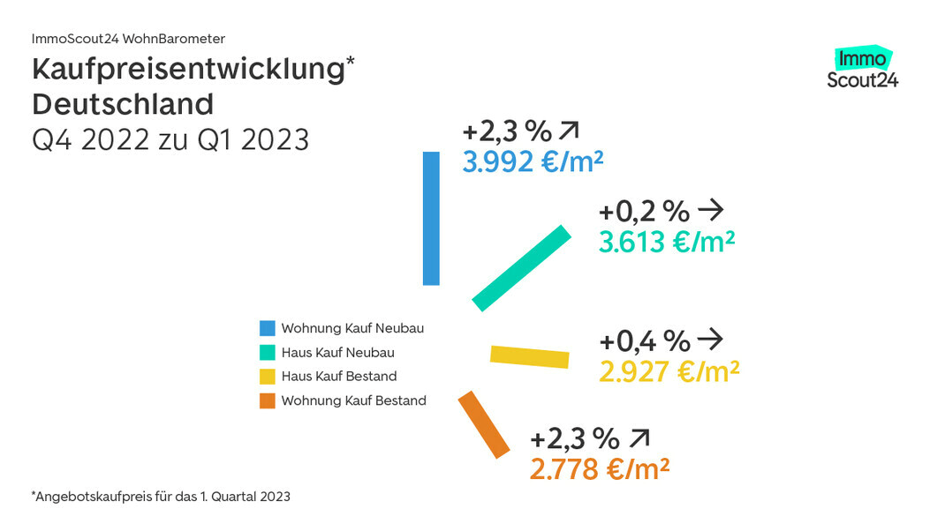

Auch laut dem WohnBarometer, das von ImmoScout24 herausgegeben wird, ziehen die Preise für Immobilien in Q1 2023 wieder leicht an. In den Metropolen scheint sich derzeit eine Stabilisierung einzustellen, wobei sich hier der Unterschied zwischen Bestands- und Neubauwohnungen weniger deutlich zeigt. Darüber hinaus berichtet ImmoScout24 von einer weiter steigenden Nachfrage auf Käuferseite. Dies deckt sich im Großteil auch mit den weiter oben herangezogenen Daten zu Suchinteresse mittels Google Trends, die ein sehr ähnliches Bild abgeben. Lesen Sie hier den Artikel von ImmoScout24.

Wohnungsmarkt München

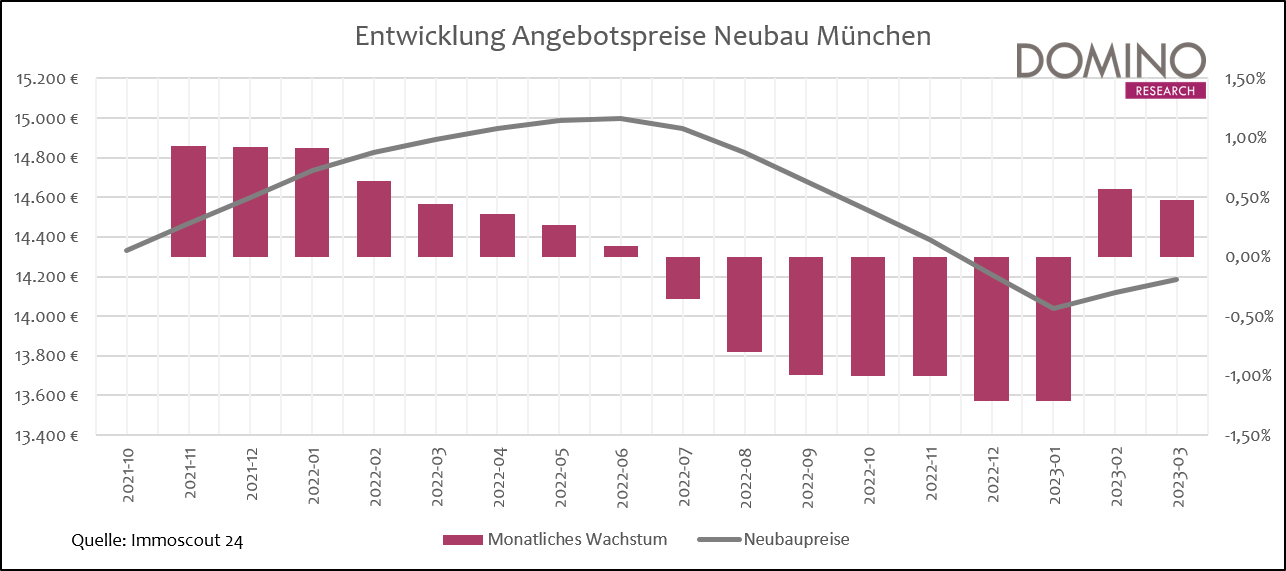

Für die Betrachtung des Wohnungsmarktes in München ziehen wir die Angebotspreisdaten des Standortanalyse-Tools von ImmoScout24 heran. Hier zeigt sich, dass die Angebotspreise für Neubau insbesondere in der zweiten Jahreshälfte 2022 unter Druck gerieten und nun seit Februar 2023 wieder ansteigen. Für Bestandsimmobilien ergibt sich auf Basis der Angebotsdaten von ImmoScout24 ein sehr ähnliches Bild.

Ausblick Entwicklung Bestandsimmobilien

Die negative Preisentwicklung von Bestandsimmobilien lässt sich vor allem auf ältere Immobilientypen zurückführen. Durch die gestiegenen Energiekosten sowie durch politische Maßnahmen, insbesondere was die Umwandlung von Heizungsanlagen angeht, sind sie wesentlich stärker betroffen als neuere, energieeffiziente Immobilien. Wir gehen davon aus, dass die Preisfindung noch etwas andauern kann. Allerdings muss in jedem Fall räumlich differenziert werden.

Auch werden jüngere Bestandsgebäude voraussichtlich weniger stark leider als ältere. Vor allem Eigentumswohnungen in älteren Mehrfamilienhäusern sollten mit Vorsicht betrachtet werden, da es durch das anstehende Heizungsgesetz zu vielen Problemen kommen kann, was die Einigung innerhalb einer gemischten Eigentümergemeinschaft betrifft.

Ausblick Entwicklung Neubauimmobilien

Neubauimmobilien punkten mit modernen, nachhaltigen Heizungssystemen und einer sehr hohen Energieeffizienz. Diese Qualität hat allerdings ihren Preis. Durch die bleibend hohe Inflation steigen Löhne und Preise für Baumaterialien voraussichtlich noch weiter. Insbesondere Unternehmen für Heizungs- und Sanitärinstallation werden sehr stark nachgefragt. Zudem reagiert der Markt bereits vehement auf die vorübergehende Kaufzurückhaltung in Form von Zurückstellung oder Aufgabe von Projekten. Eine künftige Angebotsverknappung ist nur eine Frage der Zeit. Das zu geringe Angebot wird sich am Markt vermutlich erst ab Anfang 2024 deutlich bemerkbar machen und von dort an noch schlimmer werden, bis wieder deutlich mehr Wohnraum entwickelt wird. Leider lässt sich dieses Problem nicht in wenigen Jahren beheben, da es bis dahin einen nicht unerheblichen Entwicklungsstau geben wird.

Wir gehen davon aus, dass sich die Preise für Neubau in den kommenden Monaten stabilisieren werden, wobei Kaufinteressierte vorübergehend mehr Verhandlungsspielraum erhalten.

Interessenten sollten sich allerdings nicht allzu lange Zeit lassen. Erste Frühindikatoren deuten bereits auf ein insgesamt verbessertes Konsumklima sowie wiederkehrendes Käuferinteresse hin. Sinkende Nebenkosten und anstehende oder bereits erfolgte Lohnerhöhungen geben Käufern wieder etwas mehr Spielraum bei der Finanzierung. Die Angebotsverknappung von Neubau hat sich bereits auf den Weg gemacht. Sie wird die Disbalance zwischen Wohnraumangebot und Wohnraumnachfrage, gerade in Ballungsgebieten wie München, weiter verschärfen.

Fazit

Eine Prognose für den Wohnungsmarkt ist schwer, allerdings deutet basierend auf den in diesem Artikel betrachteten Themen verschiedenes auf eine Bodenbildung hin. Bereits jetzt von einer Trendumkehr im Immobilienmarkt zu sprechen, scheint jedoch noch verfrüht. Eine genauere Einschätzung hierzu werden die Daten der kommenden Monate liefern.

Wer kaufen möchte – und vor allem auch kann – sollte die Gunst der Stunde nutzen. Das Zeitfenster für optimale Kaufbedingungen wird sich aller Voraussicht nach in absehbarer Zeit wieder schließen. Käufer sollten sich insbesondere vor dem Kauf älterer Immobilien ausführlich beraten lassen. Der Erwerb in die Jahre gekommener Bestandsimmobilien birgt einige Risiken. Besonders für Eigentumswohnungen in älteren Mehrparteienhäusern können sich auch rechtliche Probleme ergeben.

Wie wird sich der deutsche und der Münchner Wohnungsmarkt entwickeln? München als Immobilienmarkt ist zwar durch sein historisch hohes Preisniveau auch von der Zinserhöhung nicht unerheblich betroffen, allerdings herrscht hier auch mit das geringste Angebot von Wohnimmobilien in Relation zu seiner Bewohnerschaft mit klar steigender Tendenz. Hinzu kommt ein überdurchschnittliches Wohlstandsniveau des gesamten Großraums mit viel, zum Teil über Generationen erwirtschaftetem „altem Geld“.

Fundamental deuten mittelfristig alle Zeichen auf einen weiter steigenden Wohnungsmarkt, allerdings hat dieser vorübergehend eine Verschnaufpause eingelegt. Für Investoren also eine gute Chance, jetzt in der teuersten Stadt Deutschlands innerhalb einer der wirtschaftlich erfolgreichsten Regionen Europas zu investieren.

Entspannt sich der Mietmarkt? Leider nein. Dies kann mit absoluter Sicherheit behauptet werden. Im Gegensatz zum Kaufmarkt werden Mietwohnungen derzeit überproportional nachgefragt. Auf Mieter kommen mit hoher Wahrscheinlichkeit unangenehme Zeiten zu. Durch die zusätzliche Nachfrage nach Mietwohnungen unterliegen Mieten erhöhtem Aufwärtsdruck. Der Mietspiegel in München verzeichnete bereits Mietpreissteigerungen von 21% (!) im Zweijahresvergleich.

Hinzu kommt die künftige weitere Verknappung von Wohnraum durch stark reduzierten Neubau. Mieter, für die demnächst ein Wohnungswechsel ansteht, sollten gar überlegen, diesen unter Umständen vorzuziehen.

Der Mietwohnungsmarkt in Großstädten wie München verschiebt sich mit hoher Wahrscheinlichkeit noch mehr zu Gunsten der Vermieter. Nachhaltige Abhilfe schaffen kann nur der Bau von zusätzlichem Wohnraum. Hiervon sind wir derzeit jedoch leider weit entfernt.

Verfasser: Dr. Marian Dietzel

Dr. Marian Dietzel studierte Betriebswirtschaftslehre und Immobilienwirtschaft an der Universität Regensburg sowie an der University of Reading bei London. Im Rahmen seiner anschließenden Promotion an der IRE|BS – International Real Estate Business School, Universität Regensburg befasste er sich ausführlich mit der Vorhersage von Immobilienmärkten, wofür er unter anderem mit dem Forschungspreis der gif – Gesellschaft für Immobilienforschung ausgezeichnet wurde. Seit 2015 ist er Mitglied der Geschäftsführung der DOMINO Bau- und Handels GmbH.